令和6年度個人市・県民税における定額減税について

更新日:2024年4月23日

制度の概要

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価上昇に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済実現を目指す観点から、令和6年分の所得税および令和6年度個人市・県民税において定額減税を実施することが決定しました。

所得税の定額減税については、![]() 国税庁のホームページ(外部サイト)をご覧ください。

国税庁のホームページ(外部サイト)をご覧ください。

定額減税の対象者

令和6年度の個人市・県民税所得割の納税義務者のうち、前年の合計所得が1,805万円以下(給与収入2,000万円以下に相当)の方が対象です。

定額減税額(特別控除額)

定額減税(特別控除額)は、以下の金額の合計額となります。

ただし、その合計額が市・県民税の所得割額を超える場合は、所得割が上限となります。

- 納税者本人 1万円

- 控除対象配偶者または扶養親族(国外居住者を除く)がいる場合 1人につき1万円

例 控除対象配偶者と扶養親族2人の場合の定額減税額(特別控除額)

本人(1万円)+配偶者(1万円)+扶養親族(1万円×2人=2万円)=4万円

上記の例で、市・県民税所得割が3万円の場合、所得割額が上限となるため定額減税額(特別控除額)は3万円となります。

なお、減税しきれなかった差額については、別途「調整給付」により給付が行われます。

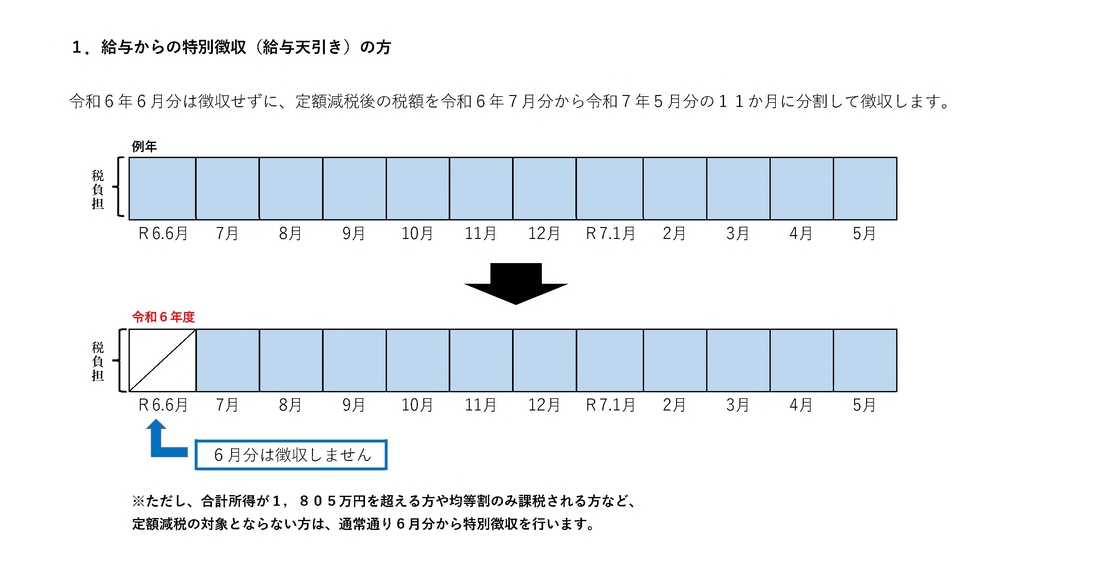

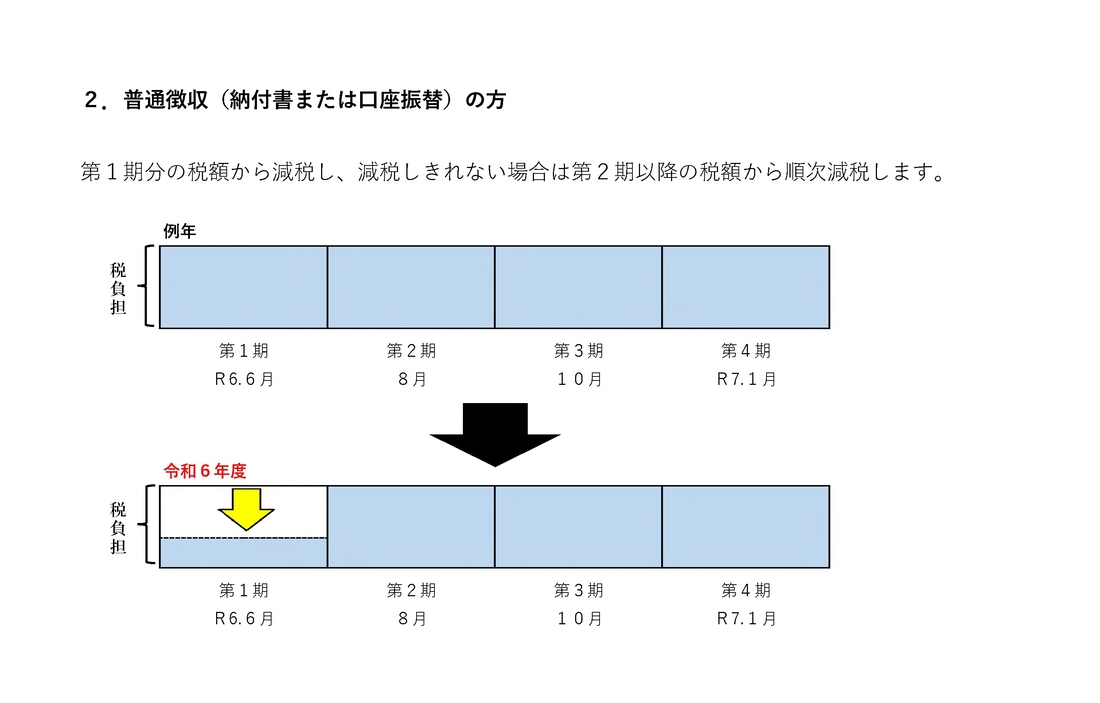

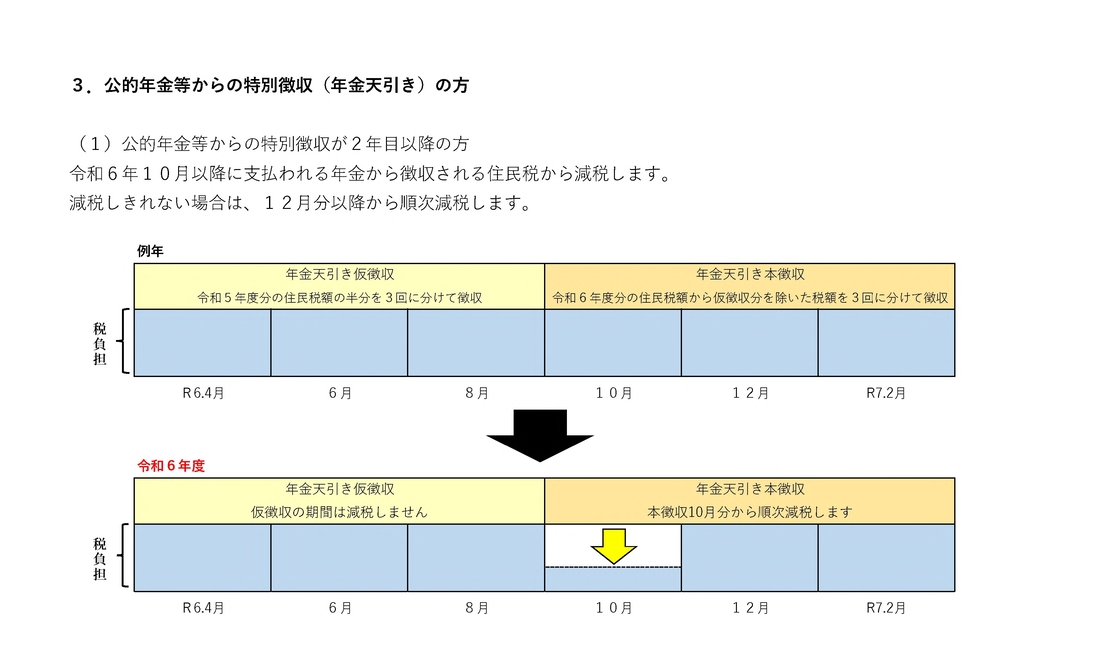

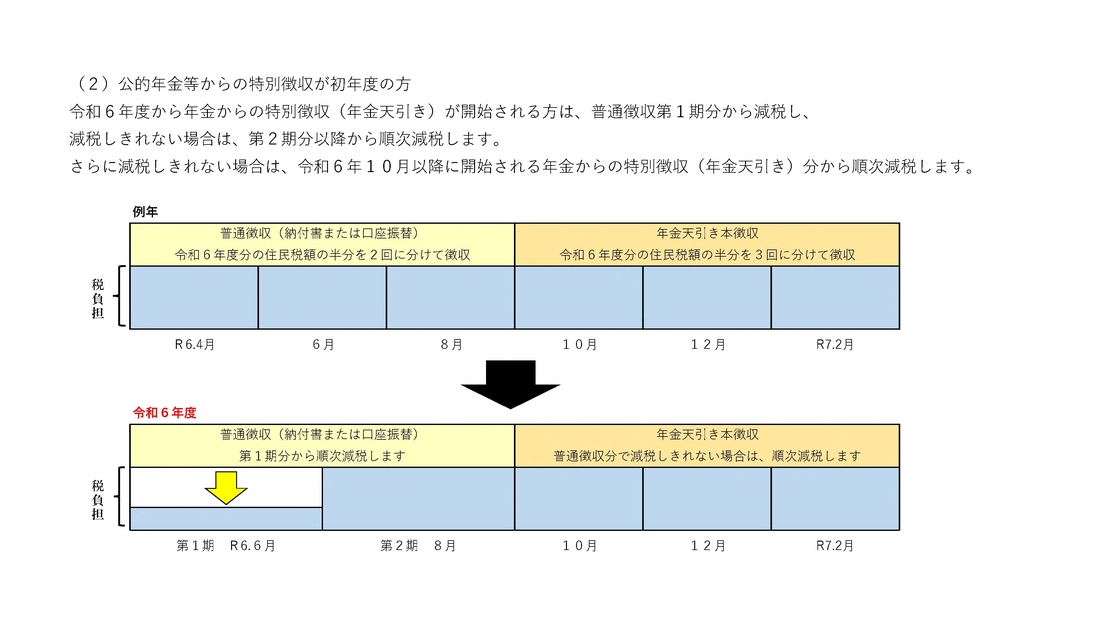

定額減税(特別控除)の実施方法

その他留意事項

- ふるさと納税の控除上限額の算出は、定額減税前の所得割額によって算出します。

- 定額減税は他の税額控除の額を控除した後の所得割から行います。

- 同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者(同一生計配偶者のうち、控除対象配偶者を除いた配偶者)については、令和6年度個人市・県民税の定額減税における扶養親族等の算定の対象になりませんが、令和7年度の個人市・県民税において、当該配偶者を有する場合には、1万円減税されます。

定額減税補足給付金(調整給付)について

定額減税可能額が、定額減税前所得割額を上回る(減税しきれない)方は、「調整給付金」を支給します。

- 調整給付金の給付額

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額が、令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回る場合に、上回る額を1万円単位に切り上げて算定した額を給付します。

1.所得税分

定額減税可能額3万円×(本人+扶養親族数)-令和6年分推計所得税額=ア所得税分控除不足額 ア<0の場合は0

2.個人住民税分

定額減税可能額1万円×(本人+扶養親族数)-令和6年度分個人住民税所得割額=イ個人住民税分控除不足額 イ<0の場合は0

調整給付額=ア+イ(1万円単位で切り上げ)

このページの作成担当

税務課 市民税班

〒287-8501 千葉県香取市佐原ロ2127番地 (市役所1階)

電話:0478-50-1242

ファクス:0478-52-4566