特別徴収(給与天引き)

更新日:2025年10月15日

平成28年度から個人住民税の給与天引き(特別徴収)を徹底しています

千葉県と県内全市町村では、法令順守および給与所得者の利便性の向上などの観点から、平成28年度から原則全ての事業主に特別徴収を実施していただく取り組みを徹底しています。

詳しくは千葉県ホームページをご覧ください。

![]() http://www.pref.chiba.lg.jp/shichou/zei/tokubetutyousyu.html(外部サイト)

http://www.pref.chiba.lg.jp/shichou/zei/tokubetutyousyu.html(外部サイト)

住民税・森林環境税の特別徴収について

個人住民税・森林環境税の特別徴収とは、事業者(給与支払者)が、所得税の源泉徴収と同様に、納税義務者である給与所得者に代わって、毎月給与から住民税(市民税+県民税)・森林環境税を徴収(天引き)し、納入していただく制度です。

原則として、アルバイト、パート、役員等を含むすべての従業員から特別徴収する必要があります。

例外として普通徴収が認められる場合

従業員等:給与所得者

- 4月1日現在で給与の支払を受けていない者

- 退職者又は給与支払報告書を提出した年の、5月31日までの退職予定者

- 毎月の給与が少なく、個人住民税を特別徴収しきれない者(個人住民税が非課税である者を含む)

- 給与が毎月支払われていない者

- 他から支給されている給与から、個人住民税が特別徴収されている者

- 専従者給与を支給されている者

事業主:給与支払者

- 常時2人以下の家事使用人のみに対して、給与等の支払をする者

- 総受給者数2名以下の事業所(総受給者:他市町村を含む全従業員等のうち、上記の給与所得者の要件に該当する者を除く人数)

注釈:これらに該当する場合であっても、特別徴収を実施している市町村もあります。

給与支払報告書の提出の際に普通徴収の該当者がいる場合は、「普通徴収切替理由書」を添付し、給与支払報告書(個人別明細書)の摘要欄に該当する符号(普A~普F)を記載して提出してください。

これは、特別徴収の対象となる従業員と普通徴収の対象となる従業員を確実に区別するために必要となります。

なお、eLTAXで提出する場合には、給与支払報告書(個人別明細書)の「普通徴収」欄にチェックを入れ、摘要欄に該当する符号(普A~普F)を記載して提出してください(切替理由書の送付は不要です。)。

主たる勤務先以外からの給与所得がある場合

複数の勤務先からの給与所得がある場合、それらを合算した給与所得に対する個人住民税を特別徴収義務のある事業者(主たる勤務先)を通して特別徴収で納付いただくこととなります。

なお、個人住民税は前年の所得に対して課税されます。そのため、前年中に複数の勤務先から給与所得がある場合、それらを合算した内容が次年度の給与所得等に係る市民税・県民税特別徴収税額の決定・変更通知書(香取市が主たる勤務先に送付する文書)に記載されます。

特別徴収の事務について

事業主は毎年1月31日(土曜日・日曜日、祝日の場合は翌平日)までに、従業員が1月1日現在住んでいた市町村に給与支払報告書(市区町村提出用)を提出してください。

市町村は提出された給与支払報告書とその他資料を元に税額を計算し、毎年5月中旬以降に税額決定通知書等を送付します。

税額決定通知書には、6月から翌年5月までに徴収する年税額や月割額などを記載しています。月割額を毎月給与の支払いをする際に徴収してください。各納税者から徴収した月割額の合計を、納入書などで納入してください。

(eLTAX・銀行等のサービスを利用されている場合は、納入書は不要です)

注釈:納入期限は、徴収した月の翌月10日(土曜日・日曜日、祝日の場合は翌平日)

注釈:5月に「給与所得者等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書(納税義務者用)」を同封しますので、納税者ご本人に配付してください。令和6年度より税額通知書(納税義務者用)について希望する事業所は電子データによる提供を行っております。詳しくはこちら(内部リンク)をご確認ください。

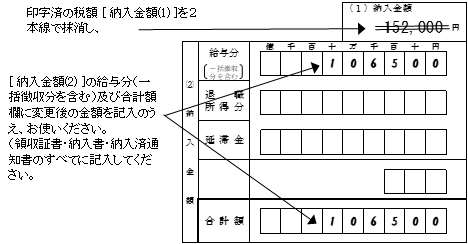

また、年度途中に従業員の異動や所得・所得控除などの追加・訂正により税額に変更が生じた場合、税額変更通知書を送付しますので、変更後の額を徴収してください。その際、税額変更後の納入書は送付しておりませんので、お手数おかけしますが下記または納入書裏面の記入例を参考に、最初に送付した納入書の金額を修正してご利用ください。

納期の特例について

従業員が、常時10名未満である場合には、市区町村長の承認を受けることで、年12回の納期を年2回とすることができます。

この場合には、6月から11月までの分を12月10日までに、12月から翌年5月までの分を6月10日までに、それぞれ納入することになります。

希望する場合は、納期特例申請書に必要事項を記入の上、提出してください。なお、納期特例承認後、特例の要件を欠いた場合には速やかに納期特例の要件を欠いた場合の届出書を提出してください。

徴収方法の変更

特別徴収できなくなった場合

退職・休職・死亡などの理由によって給与の支払いをしなくなった場合、その理由が発生した月の翌月10日までに給与所得者異動届出書を提出してください。

給与から差引けなかった残りの税額については、普通徴収(本人が直接納付する方法)または一括徴収(最後の給与または退職手当などからまとめて徴収)への切り替えとなります。1月1日~4月30日の間に退職などされる方については一括徴収が義務付けられています。また、外国人従業員が退職などにより帰国される場合にも、一括徴収のご協力をお願いします。

従業員が転勤(転職)する場合

引き続き新勤務先でも特別徴収を行う場合は、給与所得者異動届出書を記入の上、新勤務先に回付してください。新勤務先は届出書の中段「1.特別徴収継続の場合」の欄を記入し、香取市へ提出します。

新たに特別徴収する場合

就職等により、年度途中から特別徴収を開始する場合は、本人に送付されている普通徴収(本人が直接納税する方法)の納付書を確認のうえ、特別徴収切替届出書を提出してください。

- 二重納付防止のため、個人宛に送付された普通徴収の納付書は回収しますので、届出書に同封してください。

- 普通徴収の納期が到来している納付書および過年度分については、特別徴収へ切り替えができません。

事業所の所在地・名称に変更が生じた場合

特別徴収義務者の所在地や名称、電話番号や通知書の送付先に変更が生じた場合は、特別徴収義務者所在地・名称等変更届出書を提出してください。代表者の変更のみであれば、届け出は不要です。

特別徴収税額通知の受取方法を変更したい場合

特別徴収税額通知の受取方法やメールアドレスの変更を希望する場合は、特別徴収税額通知受取方法(変更)届出書を提出してください。

このページの作成担当

税務課 市民税班

〒287-8501 千葉県香取市佐原ロ2127番地 (市役所1階)

電話:0478-50-1242

ファクス:0478-52-4566