市税等を納めない場合の対応について(滞納整理)

更新日:2025年8月15日

滞納整理とはどのようなものでしょうか?

市税等の滞納が発生してから完納するまでの間に、香取市が行う一連の対応や事務手続きを滞納整理といいます。

なぜ滞納整理が必要なのでしょうか?

定められた納期限までに納めていただけない方に対しては、市税等を確保し、税負担の公平性を保つため、滞納処分を行わなければなりません。

滞納整理には、財産差押え等の滞納処分も含まれます。

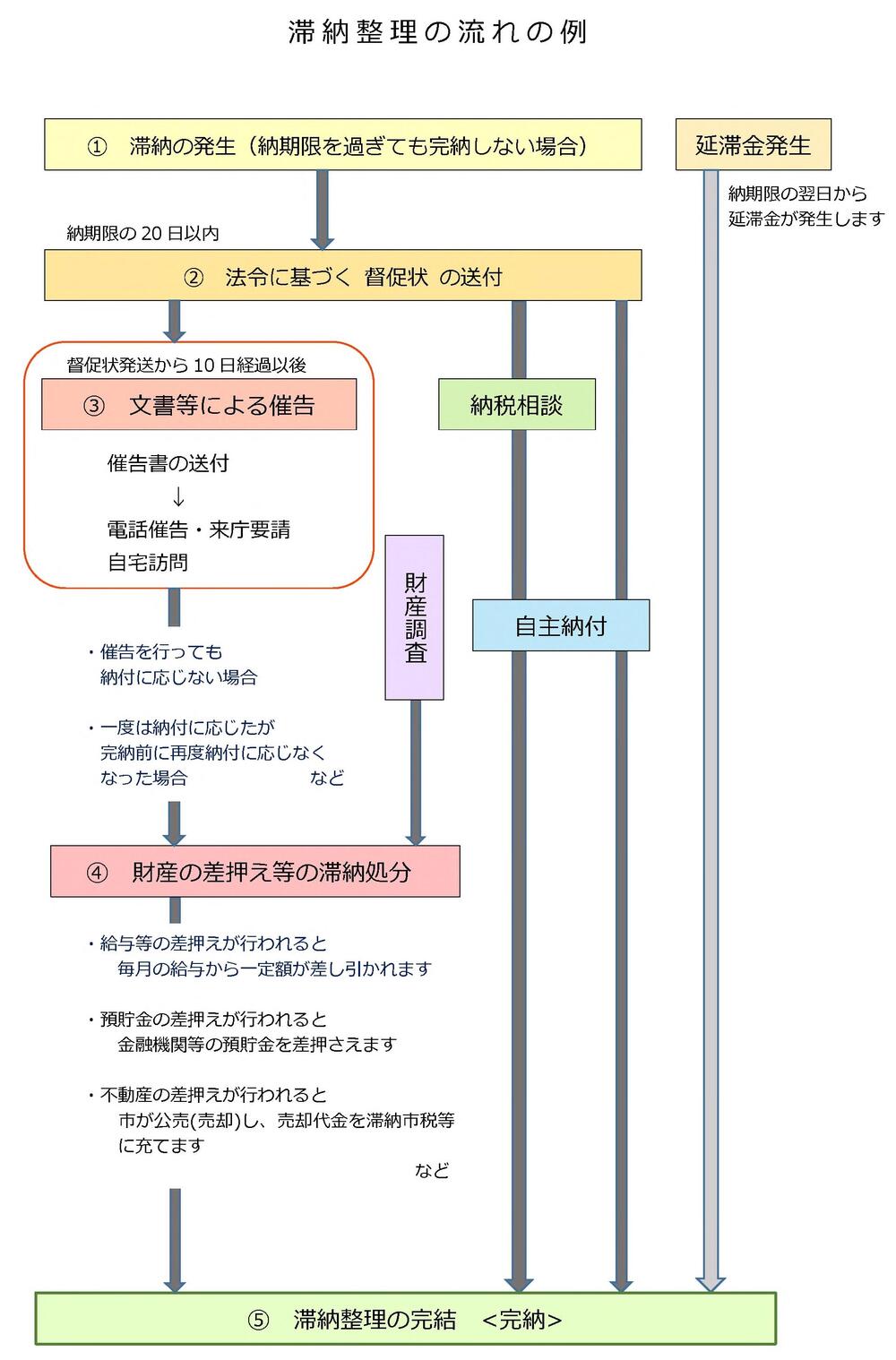

どのように滞納整理が進められるのですか?

原則として以下のように進められます。

財産調査とは?

督促や納付の催告を行っても納付に応じていただけない場合は、官公署、金融機関、勤務先、取引先などの、滞納者の財産を占有する第三者に対して財産調査を行います(対象とする財産は、給与、預貯金、不動産、動産、自動車、売掛金などすべての財産になります)。

財産調査や捜索は、国税徴収法第141条及び第142条から147条の規定に基づき、滞納者に事前の了解を得ずに行うことができます。

納税者本人の同意がない財産の差押えは、違法ではないのですか?

正当な行政処分です。法律では「督促状を発した日から起算して10日を経過した日までに完納しないときは、財産を差し押さえなければならない」(地方税法第331条など)と規定しています。

よって、差押処分は事前連絡や納税者の同意を必要とされず、正当な行政処分となります。

納税者本人の同意を得ず金融機関等への財産調査を行うことは、個人情報保護法に違反しないのですか?

個人情報保護法の違反にはあたりません。税金を滞納した場合、国税徴収法に基づきすべての財産に対する調査が可能となります。法令に基づく調査のため、勤務先や金融機関などの関係機関は、執行機関である自治体の調査に協力しなければなりません。

以上のことから、これらの財産調査は個人情報保護法には抵触しない、正当な財産調査となります。

市役所の職員は、税務署職員のような財産差押えを行う権限を持っているのですか?

権限を持っています。市役所で徴収事務を行う職員は、地方税法の規定により、税の賦課徴収に係る質問検査及び調査又は延滞金の徴収等について、市長より職務権限を委任された徴税吏員となります。徴税吏員の職務となる滞納処分の手続きは、国税徴収法に規定されていますが、地方税法をはじめとする公租公課の徴収に関する法令にも準用されていますので、滞納処分は「国税徴収法に規定する滞納処分の例による」ことになり、税務署職員と同様に法令に基づく滞納処分を自らの判断で執行できる権限を有しています。

納付が困難な、やむを得ない理由がある方は、必ずご相談ください

災害、病気や失業、事業の休廃業などにより収入が著しく減少したなど、一時的に納期限までに納付が困難となるやむを得ない理由がある方は、「払えないから」とそのままにせず、必ずご相談ください。

PDF形式のファイルを開くには、Adobe Acrobat Reader が必要です。お持ちでない方は、Adobe社から無償でダウンロードできます。

![]()