退職所得に関する住民税

更新日:2023年5月2日

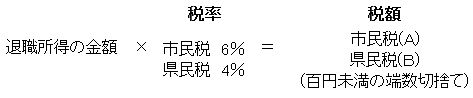

税率と計算方法

令和3年12月31日以前に支払を受ける退職所得の計算方法

1.勤続年数5年以下の役員等に対して支払われる退職手当等の場合

退職手当等の金額-退職所得控除額=退職所得(1,000円未満切捨)

2.上記以外の方に対して支払われる退職手当等の場合

(退職手当等の金額-退職所得控除額)×1/2=退職所得(1,000円未満切捨)

令和4年1月1日以降に支払を受ける退職所得の計算方法

1.勤続年数5年以下の役員等に対して支払われる退職手当等の場合

退職手当等の金額-退職所得控除額=退職所得(1,000円未満切捨)

2.勤続年数5年以下の役員等以外の方に対して支払われる退職手当等の場合

ア. 退職手当等の金額から退職所得控除額を控除した後の金額が300万円以下の場合

(退職手当等の金額-退職所得控除額)×1/2=退職所得(1,000円未満切捨)

イ. 退職手当等の金額から退職所得控除額を控除した後の金額が300万円を超える場合

150万円+{退職手当等の金額-(300万円+退職所得控除額)}=退職所得(1,000円未満切捨)

3.上記以外の方に対して支払われる退職手当等の場合

(退職手当等の金額-退職所得控除額)×1/2=退職所得(1,000円未満切捨)

退職所得控除額

1. 勤続年数が20年以下の場合…40万円×勤続年数(80万円に満たないときは、80万円)

2. 勤続年数が20年を超える場合…800万円+70万円×(勤続年数-20年)

注釈:障害者になったことに直接基因して退職したと認められる場合には、上記により計算した額に100万円が加算されます

例)勤続年数25年で、14,223,632円の退職手当を受けた場合(法人等の役員でない場合)

〔退職所得控除額〕

8,000,000円+700,000円×(25年-20年)=11,500,000円

〔退職所得の金額〕

(14,223,632円-11,500,000円)×2分の1=1,361,816円→1,361,000円

〔市民税額〕

1,361,000円×6パーセント=81,600円

〔県民税額〕

1,361,000円×4パーセント=54,400円

納入先

退職者の退職手当等の支払を受けるべき日(通常は退職した日)の属する年の1月1日現在における住所地の市区町村です。

納入期限

特別徴収した月の翌月10日です。土曜・日曜日、休日の場合は翌開庁日となります。納付書の必要な場合は税務課までご連絡下さい。

このページの作成担当

税務課 市民税班

〒287-8501 千葉県香取市佐原ロ2127番地 (市役所1階)

電話:0478-50-1242

ファクス:0478-52-4566